Es ist still geworden um Argentinien. Die europäische Presse, die den Präsidenten mit der Kettensäge bei seiner Wahl größtenteils euphorisch feierte, hüllt sich – zwei Jahre nach dieser Wahl – weitgehend in Schweigen. Das hat seinen Grund. Es gibt nichts zu feiern. Nach zwei Jahren wird immer deutlicher, dass die Kettensäge nur Schaden angerichtet, aber nichts verbessert hat. Der libertäre Präsident, der rigoros die laufende Verschuldung des Staates auf null reduzierte und dafür noch im Januar 2025 ein Extralob vom Internationalen Währungsfonds (IWF) und der wirtschaftsliberalen Presse in Deutschland bekam, ist mittlerweile in jeder Hinsicht gescheitert.

Noch wird allerdings von interessierter Seite dagegengehalten. Kommentatoren verweisen immer noch auf das hohe BIP-Wachstum, das unter anderem vom IWF für 2025 erwartet wird. Die argentinische Regierung war noch im Dezember 2025 optimistisch, dass das Wachstum für das Jahr bei über 5 Prozent liegen würde, was etwa der Schätzung der OECD vom vergangenen Sommer entsprochen hätte. Die Umfragen der argentinischen Zentralbank liegen allerdings mit einem Wachstum von 4,4 Prozent bereits darunter.

Selbst unter Annahme dieser Zahlen bleibt die Frage nach der Substanz der Zahlen für 2025 offen, weil die Vorjahreszuwächse beim BIP auch einen Basiseffekt beinhalten. Da die argentinische Wirtschaft im Jahr 2024 massiv eingebrochen war, reicht bereits eine leichte Stabilisierung auf niedrigem Niveau aus, um prozentual hohe Zuwächse zu suggerieren. Das ergibt zwar ein rechnerisches Plus, bildet aber keine Erholung ab, wenn die Verläufe der harten Indikatoren Monat für Monat keine Belebung anzeigen. Das ist nämlich das Entscheidende: Die wirtschaftliche Entwicklung im Jahresverlauf 2025 hat sich tatsächlich nicht nur merklich abgeflacht, sondern zeigt sogar deutlich nach unten. Werfen wir einen Blick auf diese Daten, zeigt sich, dass die Zeichen für die gesamtwirtschaftliche Lage im besten Fall auf Stagnation auf tiefem Niveau stehen. Perspektiven für eine durchgreifende Besserung findet man nicht.

Realwirtschaft im Abschwung

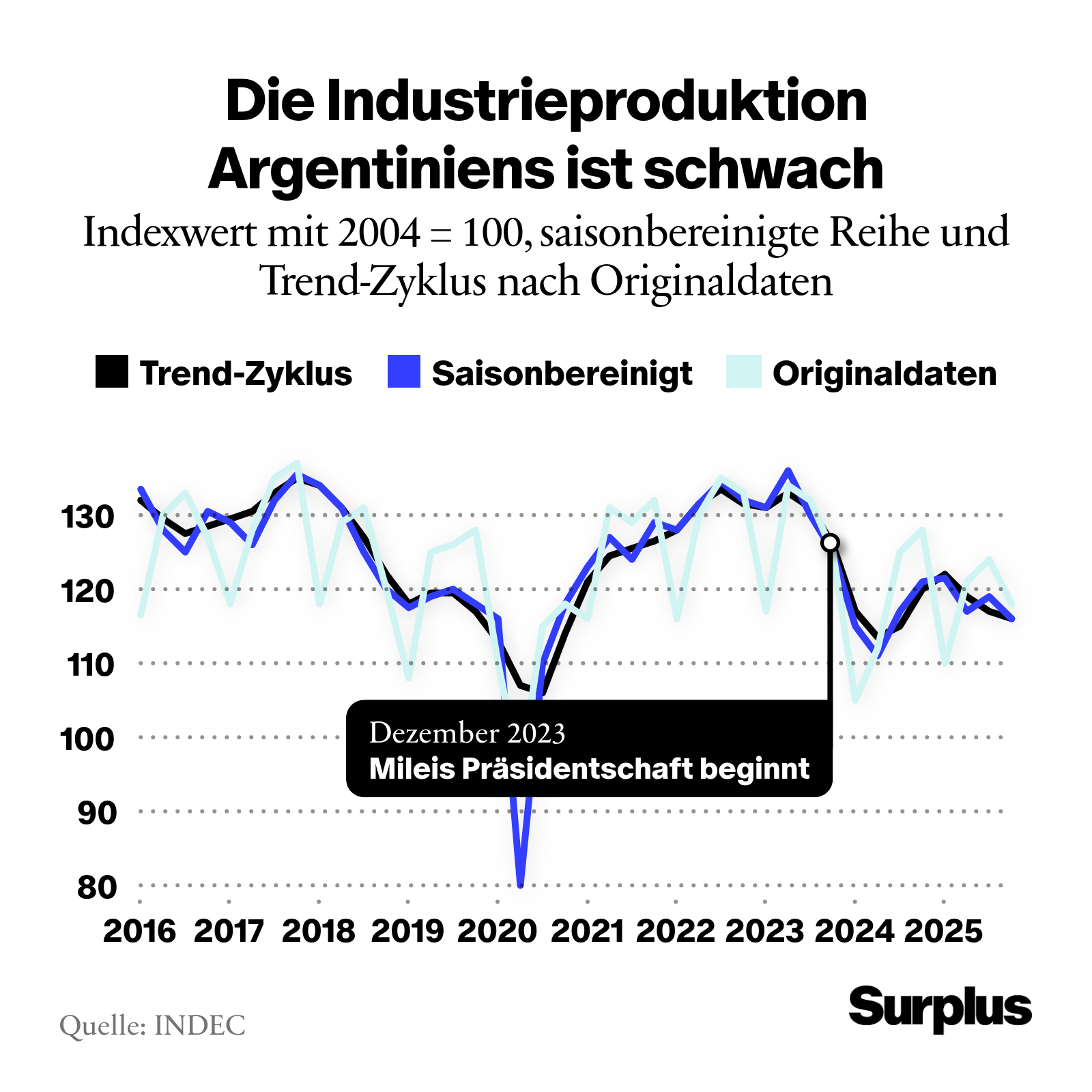

Ein verlässlicherer Seismograf für die ökonomische Substanz als das berechnete BIP ist die Industrieproduktion. Da sie auf real erhobenen Produktionsmengen statt auf Schätzungen basiert, ist sie der härteste Indikator für die tatsächliche wirtschaftliche Entwicklung. Die Daten zeichnen hier ein düsteres Bild: Die Industrieproduktion, die bereits vor Mileis Amtsantritt unter massivem Druck stand, schien sich im Jahr 2024 kurzzeitig zu stabilisieren (Abbildung 1). Dieser Effekt erwies sich jedoch als temporär. Im gesamten Verlauf des Jahres 2025 kehrte der Sektor auf einen klaren Rezessionskurs zurück.

Besonders deutlich wird die strukturelle Krise an der Kapazitätsauslastung in der Industrie, die im Dezember 2025 bei lediglich 53,8 Prozent lag – deutlich unter dem Niveau von 2023 (65,6 Prozent) und auch unter dem von 2024 (58,1 Prozent). Während einzelne Grundstoffbranchen wie Raffinerien, Papier und Grundmetalle zuletzt stabil blieben oder ihre Auslastung sogar steigern konnten, brachen zentrale, konjunkturabhängige Bereiche massiv ein. Besonders die Automobilindustrie mit einer Auslastung von nur noch 31,2 Prozent, sowie Textilien und Gummi/Kunststoff liegen deutlich unter dem Vorjahr und weit unter früheren Niveaus. Vor allem diese stark zyklischen und beschäftigungsrelevanten Branchen reagieren besonders sensibel auf Konjunktur- und Nachfrageeinbrüche im Inland ebenso wie auf wichtigen Exportmärkten.

Dass die offiziellen BIP-Daten für 2025 ein zweistelliges Plus bei den Investitionen gegenüber dem Vorjahr ausweisen, ist wiederum eine Folge von Zahlen, die nur auf den Vorjahresvergleich zielen. Die Bruttoanlageinvestitionen, deren Wachstum von über 10 Prozent für das gesamte Jahr 2025 in der Presse als »Investitionsboom« gedeutet wurde, zeigen das deutlich: Während der Vorjahresvergleich vom Basiseffekt des massiven Einbruchs im Jahr 2024 (minus 17,2 Prozent!) profitiert, sollte die Quartalsbetrachtung alarmieren: Im dritten Quartal 2025 brach die Investitionstätigkeit gegenüber dem Vorquartal um 6 Prozent ein. Der Beitrag der Bruttokapitalbildung zum BIP – ein umfassenderer Indikator, der auch Lagerbestände beinhaltet – war im dritten Quartal mit minus 0,1 Prozentpunkten faktisch negativ.

Dass die Investitionen bei einer katastrophalen industriellen Kapazitätsauslastung schrumpfen, ist absolut normal. In einem Umfeld, in dem jede zweite Maschine stillsteht, fehlt es schlichtweg an einer rationalen Grundlage für Kapazitätserweiterungen. Selbst in Deutschland, wo die industrielle Kapazitätsauslastung bei über 70 Prozent liegt, schrumpfen die Investitionen. Ein von Investitionen getragener Aufschwung ist ein Fantasiegebilde derer, die sich nicht zugestehen wollen, dass ihr libertärer Held scheitern könnte.

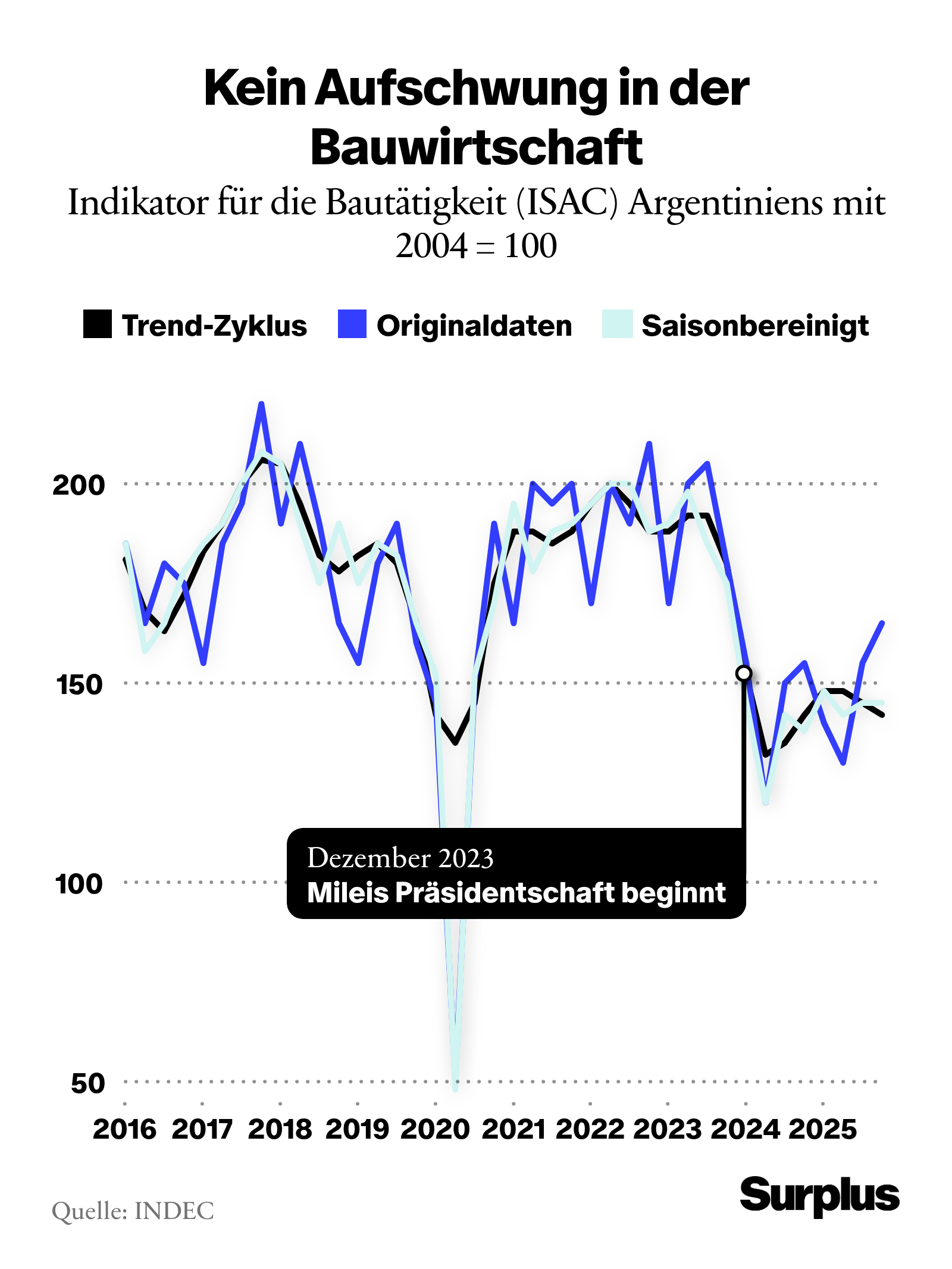

Nicht anders als in der Industrie sieht es in der Bauwirtschaft aus (Abbildung 2). Auch hier hat das Jahr 2025 keineswegs die erhoffte Wende zum Besseren gebracht. Zwar gab es eine leichte Erholung nach dem absoluten Tiefpunkt im Jahr 2024, von einer Wende oder gar einem Aufschwung kann aber nicht die Rede sein. Dass auch in der Bauwirtschaft im Jahresvergleich ein Plus von 4,4 Prozent steht, hat, wie die Abbildung unzweideutig zeigt, ebenfalls nichts mit einem »Aufschwung durch Bürokratieabbau« zu tun, als vielmehr mit dem massiven Einbruch des Sektors im Jahr 2024, als es mit minus 17,5 Prozent in der Größenordnung einer Depression nach unten ging. Argentinien ist ausweislich des Verlaufs dieser Kurve weiterhin in einer tiefen Rezession.

Auch die jüngsten verfügbaren monatlichen Schätzungen der wirtschaftlichen Aktivität (Estimador mensual de actividad económica, EMAE) liefern wenig Anlass zur Hoffnung. Allerdings zeigen sie, welche Sektoren nach offizieller Lesart den argentinischen »Aufschwung« tragen. Während der Großteil der wirtschaftlichen Teilbereiche im Stagnationsmodus verharrt oder schrumpft, wird der Gesamtindex durch eine kleine Gruppe von Ausreißern im Plus gehalten. Dazu gehören in erster Linie Finanzdienstleistungen mit einem Zuwachs von 24,5 Prozent, der Bergbau mit einem Wachstum von 8 Prozent, die Landwirtschaft, die sich nach den Einbrüchen durch die Dürrejahre 2022 und 2023 mit einem Plus von 6,5 Prozent wieder normalisiert, sowie Hotels und Restaurants, die um 7,5 Prozent zulegen konnten. Die Datenlage im Dienstleistungsbereich ist allerdings in allen Ländern der Welt dünn.

Insgesamt sind die von einigen internationalen Organisationen verbreiteten jahresdurchschnittlichen Wachstumsraten für Argentinien der leicht zu durchschauende Versuch, von der sich deutlich im Verlauf des vergangenen Jahres verschlechternden Lage abzulenken. Insbesondere der IWF versucht offenbar, seine euphorische Position zur Wahl Mileis weiter zu verteidigen, statt eine neutrale und nüchterne Einschätzung abzugeben. Vermutlich ist auch der politische Druck vonseiten der US-Regierung, Milei nicht in Schwierigkeiten zu bringen, ungeheuer hoch. Aber: Insoweit argentinische Indikatoren für das BIP vorliegen, muss man konstatieren, dass die Zahlen für Konsum und Investitionen reiner Fantasie entspringen.

Beschäftigung schwach, aber große »Reformen«

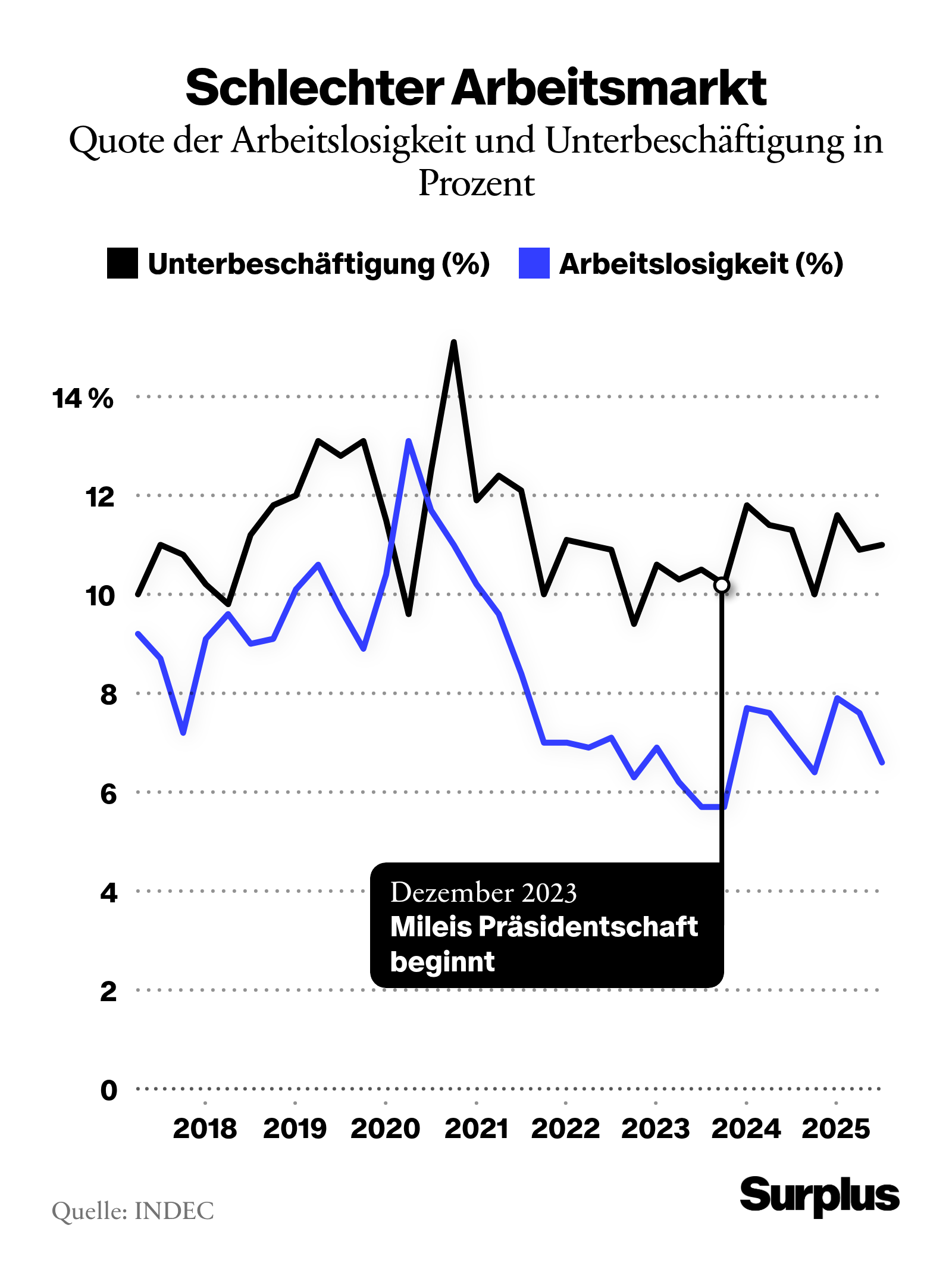

Diese Erosion der realwirtschaftlichen Basis schlägt sich noch relativ moderat in der Beschäftigungsstatistik nieder. Es gibt allerdings keine Informationen darüber, ob und wie viele Argentinier sich gar nicht mehr als arbeitslos oder unterbeschäftigt melden. Die vorhandenen Zahlen zu Arbeitslosigkeit und Unterbeschäftigung liegen zwar noch unter den Rekordwerten zur Zeit des Corona-Schocks, befinden sich mit 6,6, beziehungsweise 10,9 Prozent aber auf einem Niveau, das höher ist als in der Zeit vor der Wahl Mileis. Auch hier ist es offensichtlich, dass es keine Kräfte gibt, die eine Wende zum Besseren herbeiführen könnten.

Nun aber werden die gesetzlichen Grundlagen massiv zulasten der Arbeitnehmer verschärft. Vor wenigen Tagen passierte die sogenannte »Arbeitsmodernisierung« den Kongress – ein 100 Seiten starkes Reformwerk mit 218 Artikeln, das eine große Ähnlichkeit mit dem hat, was neoliberale Ökonomen für Deutschland fordern.