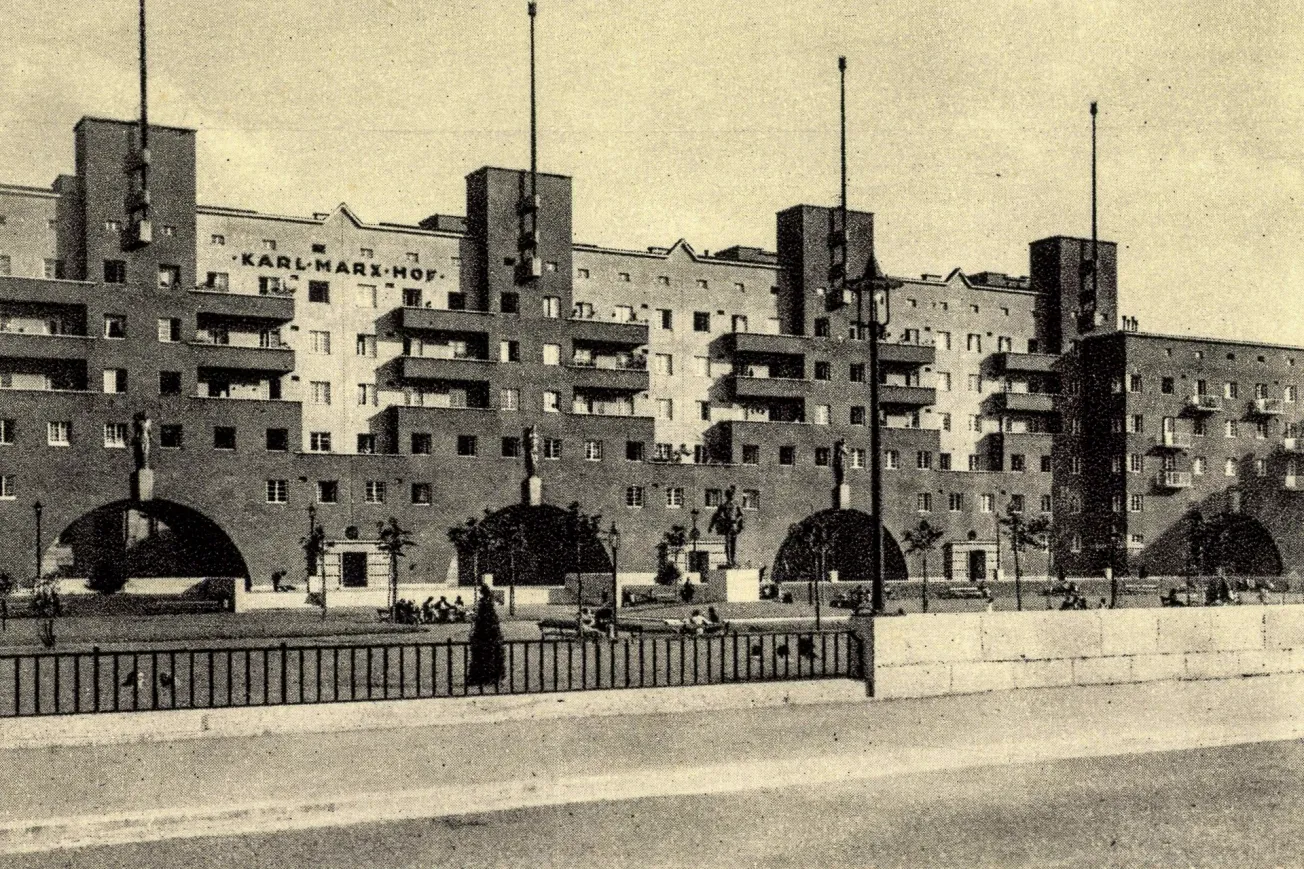

Wien 1919. In Zeiten des wirtschaftlichen Ruins nach dem Ersten Weltkrieg strebte die Sozialdemokratische Arbeiterpartei Österreichs (SDAP) danach, das Wiener Kommunalleben neu zu organisieren. Die Sozialisten setzten groß angelegte sozioökonomische und kulturpolitische Reformen durch, die das Leben der Vielen maßgeblich verbesserten. Weitreichende Erfolge hatte das Rote Wien vor allem bei der bedürfnisorientierten Restrukturierung des öffentlichen Raumes, indem zum Beispiel öffentliche Bäder, Sportanlagen und Gesundheitseinrichtungen erbaut und leicht zugänglich gemacht wurden. Das Projekt des sozialen Wohnbaus – durch das mehr als 60.000 Gemeindewohnungen errichtet wurden – zählt wohl zu den prominentesten Leistungen des Roten Wien. Finanziert wurden die Reformen durch die Einführung eines neuen Steuersystems: Superreiche Wiener und Wienerinnen wurden mit stark progressiven Verbrauchssteuern belegt – den sogenannten »Breitner-Steuern«.

Wieso fanden Luxussteuern und der Appell, gesellschaftlichen Überfluss einzuschränken, damals politische Legitimität und Anklang in der breiten Gesellschaft? Und welche Schlüsse können wir daraus für heutige Transformationsprojekte ziehen? Wichtige erste Antworten gibt unsere Studie Taxing the Palaces: Dissecting the Media Discourse of Red Vienna’s Wealth Tax Policy, die kürzlich in Journalism History veröffentlicht wurde. Darin untersuchen wir den medialen Diskurs der Breitner-Steuern und deren Institutionalisierung.

Breitner-Steuern: Effektive Besteuerung der Wiener Oberschicht

Für die Finanzierung der Reformen und das neue Finanzsystem war maßgeblich der Finanzstadtrat Hugo Breitner verantwortlich. Er konzipierte das neue Steuersystem, das den bereits existierenden Umsatz-, Einkommens- und Vermögenssteuern auch noch ein Bündel an Ertrags- und Luxussteuern auf Verbrauch hinzufügte. Die neue Steuerphilosophie folgte dem Grundprinzip der Umverteilung und warb dafür, die Reichen zur Kasse zu bitten. Luxus und Überfluss wurden durch die Breitner-Steuern mit unterschiedlichen, oft stark progressiven Steuern belegt: Beispielsweise besteuerte die »Lustbarkeitsabgabe« Veranstaltungen wie Kinobesuche (28 Prozent) und Theater (4 Prozent), während die »Hauspersonalabgabe« eine zusätzliche Abgabe ab dem oder der zweiten Hausangestellten einforderte.