Erinnern Sie sich noch an die Zeit, als die Welt bereits wusste, dass es in Wuhan einen Covid-19-Ausbruch gab und sich dieser rasch ausbreitete, Sie aber noch nicht im Lockdown waren? Es war ein Moment des Übergangs, in dem klar war, dass eine Katastrophe bevorstand, aber noch nicht, was das bedeutete. Diese Phase des illegalen Angriffs der USA und Israels auf den Iran ist ein solcher Moment. Der Schock ist da. Die Schockwellen sind auf dem Weg.

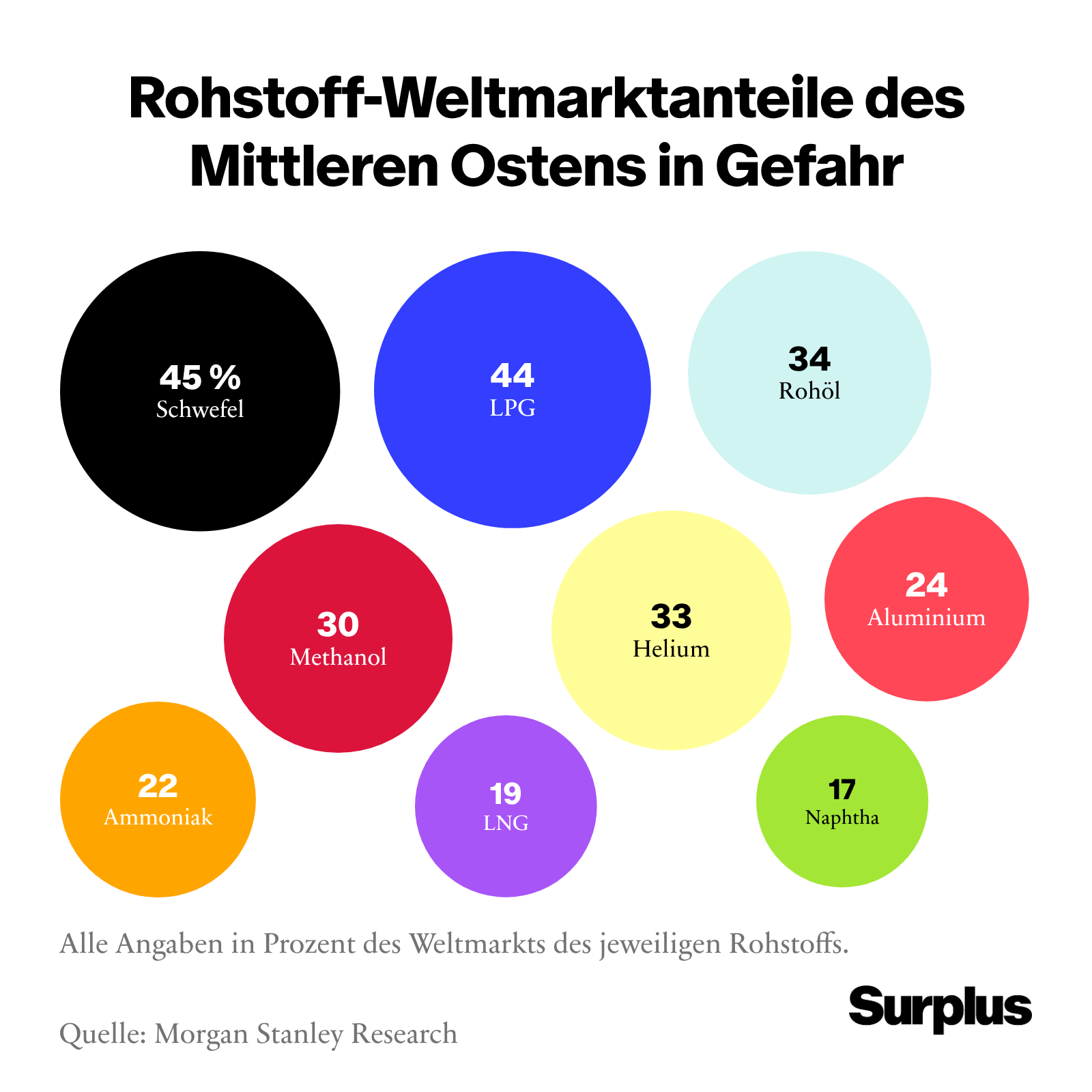

Ein Fünftel, ein Drittel, ein Drittel, zwei Fünftel, fast die Hälfte – das sind die jeweiligen Anteile der weltweiten Exporte von Flüssigerdgas, Rohöl, Düngemitteln, Helium und Schwefel, die normalerweise durch die Straße von Hormus transportiert werden. Unsere Untersuchungen zeigen, dass dies Schlüsselrohstoffe sind, von denen die Weltwirtschaft abhängt. Fossile Brennstoffe sind bei weitem die systemisch wichtigsten Inputs in einem (bislang) überwiegend fossil befeuerten Kapitalismus. Die Nahrungsmittelproduktion hängt von Düngemitteln ab. Helium und Schwefel sind für die Herstellung von Mikrochips notwendig, die wiederum für eine Unzahl an Produkten benötigt werden, von Rasenmähern bis hin zu Rechenzentren, die den KI-Boom aufrechterhalten. Der Transport dieser Rohstoffe – die für die Herstellung von allem anderen entscheidend sind – durch die Meerenge ist seit Kriegsbeginn praktisch zum Erliegen gekommen.

Eine der Lehren aus der Covid-Versorgungskrise war, dass bereits eine vorübergehende Blockade der Handelsströme massive Störungen hervorruft. Erinnern Sie sich an die Bilder von Staus vor den großen Häfen? Nun fügen Sie noch die Produktionsseite hinzu. Da die lokalen Lagerstätten für Öl und Gas hinter der Straße von Hormus vollgelaufen sind, mussten mehrere Produktionsstätten die Förderung einstellen. Die Versorgung wird nicht nur verlangsamt, sondern das Produkt ist schlichtweg nicht vorhanden. Und man kann Ölfelder oder Raffinerien nicht über Nacht wieder in Betrieb nehmen, das kann Wochen oder Monate dauern. Zudem wurde die Produktions- und Transportinfrastruktur beschädigt. Und da Düngemittel mit Gas hergestellt werden und Schwefel und Helium Nebenprodukte der Öl- und Gasförderung sind, werden auch diese Chemikalien nicht mehr produziert.

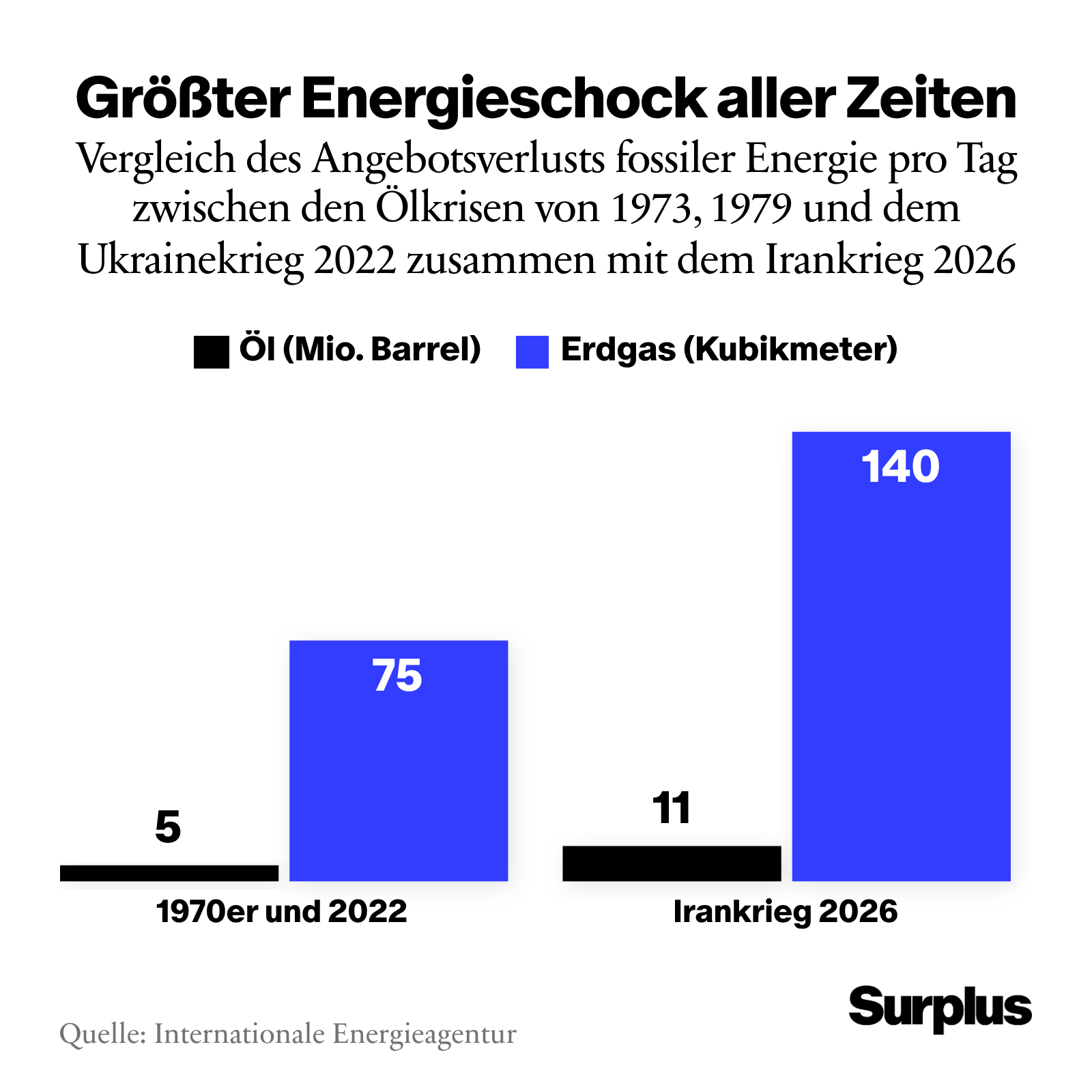

Zum Zeitpunkt der Abfassung dieses Artikels eskaliert der Konflikt durch Angriffe auf Öl- und Gasförderanlagen, nachdem israelische Angriffe das iranische South-Pars-Gasfeld – das größte der Welt – getroffen hatten und der Iran mit Angriffen auf die Flüssigerdgasanlage in Ras Laffan reagierte, wodurch 3,5 Prozent der weltweiten LNG-Produktion für die nächsten drei bis fünf Jahre ausfielen.

Es ist unklar, wann die Straße von Hormus wieder vollständig für den Schiffsverkehr freigegeben wird, doch eines ist sicher: Die Weltwirtschaft wird über die Lieferketten einen schweren Schlag erleiden, ganz gleich, wie schnell der Krieg endet.

Neue Runde von Verkäuferinflation

Die Verbraucherinnen und Verbraucher in Europa und den USA sind von den Auswirkungen noch relativ abgeschirmt, auch wenn sie bereits mit erhöhten Benzinpreisen konfrontiert sind, die eine erhebliche Kostenbelastung für autoabhängige Haushalte darstellen. Das volle Ausmaß der bevorstehenden Auswirkungen bleibt noch in der Komplexität des globalen Versorgungsnetzes verborgen. Hier sind einige der Folgen, die sich bald einstellen könnten: Inflation, Umverteilungsschocks, Versorgungsengpässe, Stagflation und globale finanzielle Instabilität.

Bislang sind nur die Preise für lebenswichtige Rohstoffe – Öl, Gas, Düngemittel und so weiter – in die Höhe geschossen. Unternehmen, die diese Vorleistungen kaufen und keinen Einfluss auf den Preis ihrer Produkte haben, müssen die Kosten auffangen oder die Produktion einstellen, wie es viele kleine Produzenten bereits getan haben, beispielsweise Fischer auf den Philippinen, die sich den doppelt so teuren Treibstoff nicht mehr leisten können.

Der Großteil der heutigen Weltwirtschaft wird jedoch von riesigen Konzernen beherrscht, die ihre Preise selbst festlegen. Unsere Untersuchungen zeigen, dass Kostenschocks ihnen dabei halfen, Preiserhöhungen abzustimmen. Sie haben die Kosten der Pandemie und des Krieges nicht selbst getragen, sondern sie an die Verbraucher weitergegeben, wodurch sie ihre Gewinnmargen schützten und gleichzeitig ihren Gewinn steigerten. Das ist eine von den Anbietern verursachte Inflation – die »Seller’s Inflation«, die Verkäuferinflation. Unternehmen geben Preissprünge bei wichtigen Vorleistungen durch ihre eigene Preisgestaltung auf die gesamte Wirtschaft weiter und verursachen so letztlich Inflation.

Solche Preiserhöhungen durch Unternehmen werden noch einfacher, wenn Vorleistungen nicht nur teurer, sondern auch knapp sind. Dies verschafft den Unternehmen ein vorübergehendes Monopol. Während der Computerchip-Knappheit in der Covid-Ära konnte jeder Automobilhersteller nur so viele Autos produzieren, wie er Chips zur Verfügung hatte, sodass Kunden, die monatelang auf Neuwagen warteten, den hohen Preisen und Wartezeiten nicht durch einen Wechsel zu einem anderen Hersteller entkommen konnten. Die Automobilhersteller erzielten auf diese Weise außerordentliche Gewinne. Darüber hinaus bleiben die Verbraucherpreise bei sinkenden Inputpreisen tendenziell hoch oder fallen weniger stark, was eine weitere Runde von Übergewinnen auslöst.

Umverteilung nach oben

Weiter bedeutet die von den Verkäufern verursachte Inflation eine Umverteilung von der Arbeit zum Kapital und letztlich zu den Reichsten der Reichen. Selbst wenn es den Arbeitnehmern schließlich gelingt, die Löhne anzuheben, um die Inflation auszugleichen, müssen sie zunächst Einbußen hinnehmen. Die deutschen Reallöhne haben ihr Niveau vor der Pandemie noch immer nicht ganz erreicht, nachdem sie den größten Einbruch seit dem Ende des Zweiten Weltkriegs erlebt hatten. Selbst in den USA, wo sich die Löhne schneller erholt haben, ist der Anteil der Gewinne am Einkommen auf einem Rekordhoch und der Anteil der Löhne auf einem historischen Tiefstand. Die Gewinnmargen in mehreren Sektoren sind in der letzten Runde der Verkäuferinflation in die Höhe geschnellt, befinden sich bereits nahe einem historischen Höchststand für die Gesamtwirtschaft und drohen nun als Reaktion auf die Blockaden der Straße von Hormus noch weiter zu steigen.

Die Gewinne verteilen sich nicht gleichmäßig auf die Bevölkerung. In den USA besitzen die reichsten 10 Prozent der Haushalte 87 Prozent der US-Aktien. Die Börsenbewertungen von Produzenten fossiler Brennstoffe und Düngemitteln schießen in die Höhe und werden von Börsenkommentatoren als wunderbare Investitionschance gefeiert. Die aktuellen Preisspitzen bei Öl, Gas, Düngemitteln und anderen Vorleistungen werden den Aktionären von Unternehmen, die nicht von der Blockade betroffen sind, massive Übergewinne bescheren – ihre Produktionskosten sind nicht gestiegen, aber die Preise für das, was sie produzieren, schießen durch die Decke.

Unsere Untersuchungen zeigen, dass die Hunderte von Milliarden an Mehrgewinnen, die Öl- und Gasunternehmen im Jahr 2022 erzielten, die reichsten 1 Prozent der US-Amerikaner durch ihre Beteiligungen an diesen Unternehmen im Durchschnitt für mehrere Prozentpunkte der Inflationsrate in jenem Jahr entschädigten. Unterdessen hatten die weniger wohlhabende Hälfte der Amerikaner und der Großteil der übrigen Weltbevölkerung kaum Anteil an diesen Gewinnen, während sie eine viel höhere Inflationslast zu tragen hatten. Zeitungen beziffern die Mehrgewinne der Energiebranche in diesem Jahr bereits auf Milliarden – was eine noch größere Ungleichheit riskiert, wenn sie nicht durch Übergewinnsteuern eingedämmt werden.

Preisschock im Globalen Norden, Versorgungsengpass im Globalen Süden

Es besteht die reale Gefahr, dass viele Verbraucher nicht nur mehr bezahlen müssen, sondern aufgrund der Preise gänzlich vom Warenmarkt verdrängt werden. Versorgungsengpässe werden Gesellschaften spalten und entlang internationaler Konfliktlinien verlaufen. In den am stärksten gefährdeten Kraftstoffimporteuren Asiens sind sie bereits Realität. Und wohlhabende Volkswirtschaften, die die verbleibenden Vorräte aufkaufen, werden die Menschen in Entwicklungsländern ohne die physischen Güter zurücklassen. Die durchschnittliche Kaufkraft pro Kopf in der Europäischen Union in US-Dollars zum aktuellen Wechselkurs (die relevante Kennzahl für den Importkauf) ist 15-mal höher als in Südasien. Während Benzin in Europa teurer wird, was an sich schon schlimm genug ist, fehlt in vielen Teilen Asiens schlicht der Treibstoff, um Menschen und Güter tatsächlich zu transportieren. Sri Lanka hat gerade eine Vier-Tage-Woche verhängt, um Kraftstoff zu sparen.

Am besorgniserregendsten sind Nahrungsmittelengpässe. Die durch Covid und den Krieg in der Ukraine verursachten Störungen, die durch den Klimawandel noch verschärft wurden, haben mehr als ein Jahrzehnt des Fortschritts im Kampf gegen den weltweiten Hunger zunichte gemacht. Doch damals handelte es sich um eine weltweite Nahrungsmittelpreiskrise – es gab keine physischen Engpässe auf globaler Ebene. Jetzt, da etwa 40 Prozent der Exporte von Düngemitteln gefährdet sind, während in wichtigen Märkten von den USA bis Indien die Pflanzsaison läuft, ist ein Rückgang der Nahrungsmittelproduktion bei der nächsten Ernte ein echtes Risiko. Was sich im Globalen Norden als Preisschock äußern würde, würde in den importabhängigen Regionen des Globalen Südens zu einer Nahrungsmittelknappheit führen.

Inwieweit all dies tatsächlich eintritt, hängt natürlich davon ab, wie lange die Straße von Hormus geschlossen und die Produktion unterbunden ist. Doch Maßnahmen wie die in Sri Lanka ergriffenen, die die Wirtschaft effektiv schrumpfen lassen, um sie an das geringere Angebot anzupassen, sollten weltweit Alarmglocken läuten lassen.

Worst Case: Stagflation

Eine durch die Nachfrage getriebene Inflation kommt der Wirtschaft nur so lange zugute, wie der Produktionsausfall nicht zu groß ist. Wenn eine anhaltende Sperrung der Meerenge die Versorgungsengpässe verschärft und aufgrund dieser Engpässe zu viel Produktion eingestellt wird, könnte die darauffolgende Rezession auch die Gewinne beeinträchtigen. Dies würde auf jeden Fall zu Arbeitslosigkeit führen, was es den Arbeitnehmern wiederum sehr schwer machen würde, ihre Löhne mit der Inflation Schritt halten zu lassen. Das Worst-Case-Szenario aus makroökonomischer Sicht ist also Stagflation. Während einige Aktien von Kriegsgewinnen profitieren, könnte außerdem der Aktienmarkt insgesamt stark an Wert verlieren, und die Ausfallraten bei Krediten könnten steigen, was Risiken für die Finanzstabilität mit sich bringt.

All dies wird zu erheblichen politischen Folgen führen. Nach der letzten Krise zu urteilen, dürfte die extreme Rechte als Gewinner hervorgehen. Doch Defätismus sollte nicht die Oberhand gewinnen. Jetzt ist es an der Zeit zu handeln. Das Offensichtliche und Notwendige ist, diesen illegalen Krieg zu beenden und sich nicht mitschuldig zu machen. Die bereits absehbaren Folgen müssen so schnell wie möglich angegangen werden. Vorbereitung war die Lehre aus der letzten Krise. Doch die Regierungen haben es versäumt, zu handeln. Nun stehen sie mit dem Rücken zur Wand und müssen so schnell wie möglich mit allen verfügbaren Mitteln eingreifen, um die Schocks kurzfristig einzudämmen, anstatt sie durch unsere Volkswirtschaften fegen und unsere Gesellschaften zerreißen zu lassen.

Diese Mittel für die kurze Frist umfassen alles von der Freigabe von strategischen Rohölreserven (bereits umgesetzt) und Preisobergrenzen auf den Rohstoffmärkten – beides multilateral koordiniert – bis hin zu Margenobergrenzen entlang der Lieferkette, um die von Verkäufern verursachte Inflation einzudämmen, sowie Preisobergrenzen für lebenswichtige Konsumgüter im Einzelhandel bei Beibehaltung von Marktpreisen für darüber hinausgehenden Verbrauch (nichtlineare Preisgestaltung). Insbesondere sollte die EU ihre Macht als Käufer von Öl- und Gasimporten nutzen, um eine Preisobergrenze durchzusetzen und zu vermeiden, dass EU-Staaten sich gegenseitig überbieten und die Preise weiter in die Höhe treiben. Andere Staaten könnten sich dem anschließen. Zudem sollten Übergewinnsteuern für den Energiesektor sofort wieder eingesetzt werden. In Deutschland sollte die Gaspreisbremse als Versicherung gegen drohende Preisschübe reaktiviert, auf die Industrie ausgeweitet und auch für Öl umgesetzt werden. Für Strom sollte Deutschland dem iberischen Modell folgen und die Strompreise von Gaspreisen entkoppeln. Um dem Risiko physischer Engpässe zu begegnen, müssen gerechte Rationierungsvorschriften ausgearbeitet werden. Sollten all diese Maßnahmen nicht gebraucht werden, können wir aufatmen. Aber falls doch, sollten wir besser darauf vorbereitet sein.

Eine Version dieses Artikels ist zuerst auf Englisch beim New Statesman erschienen.