In den vergangenen Jahren haben Sondervermögen an politischer Relevanz und öffentlicher Aufmerksamkeit gewonnen: ob für die Bundeswehr im Frühjahr 2022 oder jüngst zur Finanzierung von Infrastrukturvorhaben im Zuge der Regierungsbildung. Doch trotz ihrer wachsenden Bedeutung wird über Sondervermögen meist erstaunlich eindimensional diskutiert. Sie gelten oft als trickreiches Umgehen der Schuldenbremse oder werden pauschal als »Schattenhaushalte« delegitimiert. Werden hier tatsächlich Haushaltsmittel intransparent aus dem regulären Etat ausgelagert und damit die fiskalische Ordnung ausgehöhlt?

Staatsfinanzen jenseits des Kernhaushalts

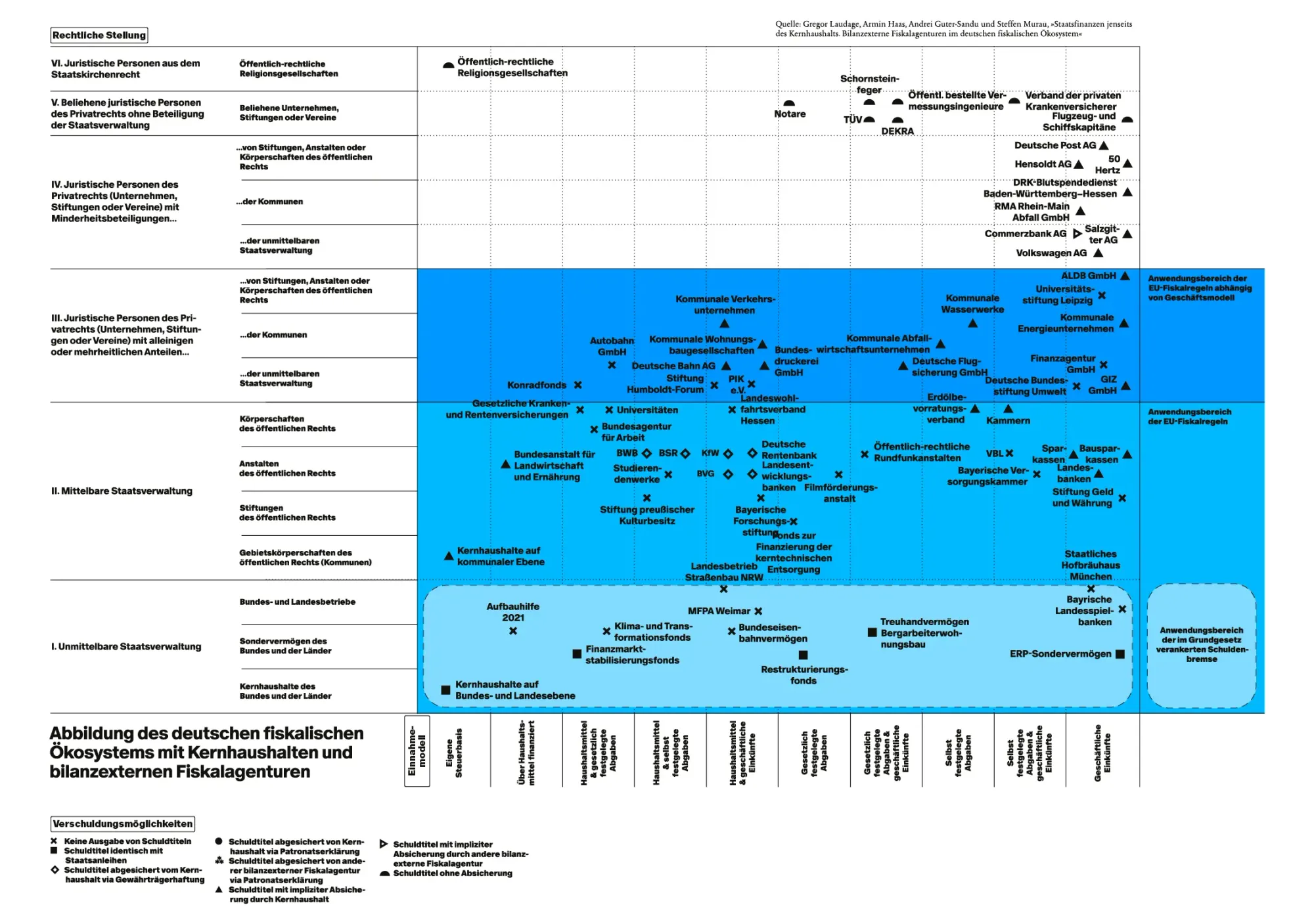

Sondervermögen sind ein Beispiel für bilanzexterne Fiskalagenturen (auf Englisch: off-balance-sheet fiscal agencies, OBFAs). So werden Institutionen bezeichnet, die für den Staat finanzielle Aktivitäten durchführen, die im Prinzip auch über den Kernhaushalt laufen könnten, aber in der Praxis von diesem getrennt sind. In der Theorie soll der Kernhaushalt die zentralen Einnahmen und Ausgaben des Staates umfassen. In der Realität laufen allerdings bei Weitem nicht alle staatlichen Transaktionen über diesen einen allumfassenden Kernhaushalt. Denn der Staat ist kein einheitlicher Akteur, sondern ein weitverzweigtes institutionelles Gebilde, dessen Entscheidungen von innerstaatlich verschiedenen Akteuren getätigt werden. Um seine finanziellen Operationen zu verstehen, muss man daher die bilanzexternen Fiskalagenturen unter die Lupe nehmen. Diese ergeben dabei zusammen mit dem Kernhaushalt ein sehr breites und verstreutes »fiskalisches Ökosystem«. Dieses System ist insbesondere deswegen komplex, weil es nicht am Reißbrett geplant wurde. Zudem befindet es sich in einem kontinuierlichen Wandel. Es wird fortlaufend hinterfragt, neu verhandelt, reformiert und weiterentwickelt. Das dadurch erzeugte Spannungsfeld zwischen Zentralisierung und Fragmentierung der öffentlichen Finanzen sorgt dafür, dass immer wieder neue bilanzexterne Fiskalagenturen geschaffen werden. Einige dieser Institutionen bleiben langfristig bestehen, während andere wieder verschwinden.

In der Praxis ist es schwierig, klar zu bestimmen, was genau bilanzexterne Fiskalagenturen ausmacht. Wir können zwar definieren, was der Kernhaushalt ist, aber es ist weniger eindeutig, wo der Staat genau aufhört. Daher lassen sich bilanzexterne Fiskalagenturen am besten entlang eines Spektrums darstellen, wie in der Grafik. Einige liegen näher, andere weiter entfernt vom Kernhaushalt.

Bilanzexterne Fiskalagenturen können unterschiedlich stark institutionalisiert sein. Während sie auf höchster Ebene als eigenständige juristische Personen mit eigener Infrastruktur und Personal auftauchen, existieren sie auf niedrigeren Institutionalisierungsgraden oft nur als »Briefkastenfirmen«. Sie sind damit rechtlich unabhängig, aber ohne eigene interne Strukturen. Dazwischen angesiedelte bilanzexterne Fiskalagenturen sind weder vollständig Teil der Staatsverwaltung noch völlig autonom, was ihre Kontrolle von der Legislative zur Exekutive verschiebt.