Wie steht es aktuell um die Weltwirtschaft? Was sind die wichtigsten ökonomischen Themen, die es zu beobachten gilt? Angesichts des täglichen Trubels politischer Kommentare und Debatten – zu denen ich selbst mit Enthusiasmus beitrage – verspüre ich das Bedürfnis, den aktuellen Moment allgemein einzuordnen.

Mir geht es um Orientierung. Der Schwerpunkt liegt also nicht auf eindeutigen Schlussfolgerungen oder technisch hochkomplexen Argumenten, sondern auf grundlegenden Zusammenhängen, Gewichtungen und Denkweisen. Ich möchte einen allgemeinen Überblick über die globalen Wachstumstrends geben, Donald Trumps Handelskrieg bewerten und die Wahrscheinlichkeit einer Rezession in den USA einschätzen, die derzeit der größte Unsicherheitsfaktor für die Weltwirtschaft zu sein scheint.

I. Überblick

Die Entwicklung des globalen Wirtschaftswachstums vor den Turbulenzen unter Trump lässt sich in fünf regional unterschiedliche Muster einteilen:

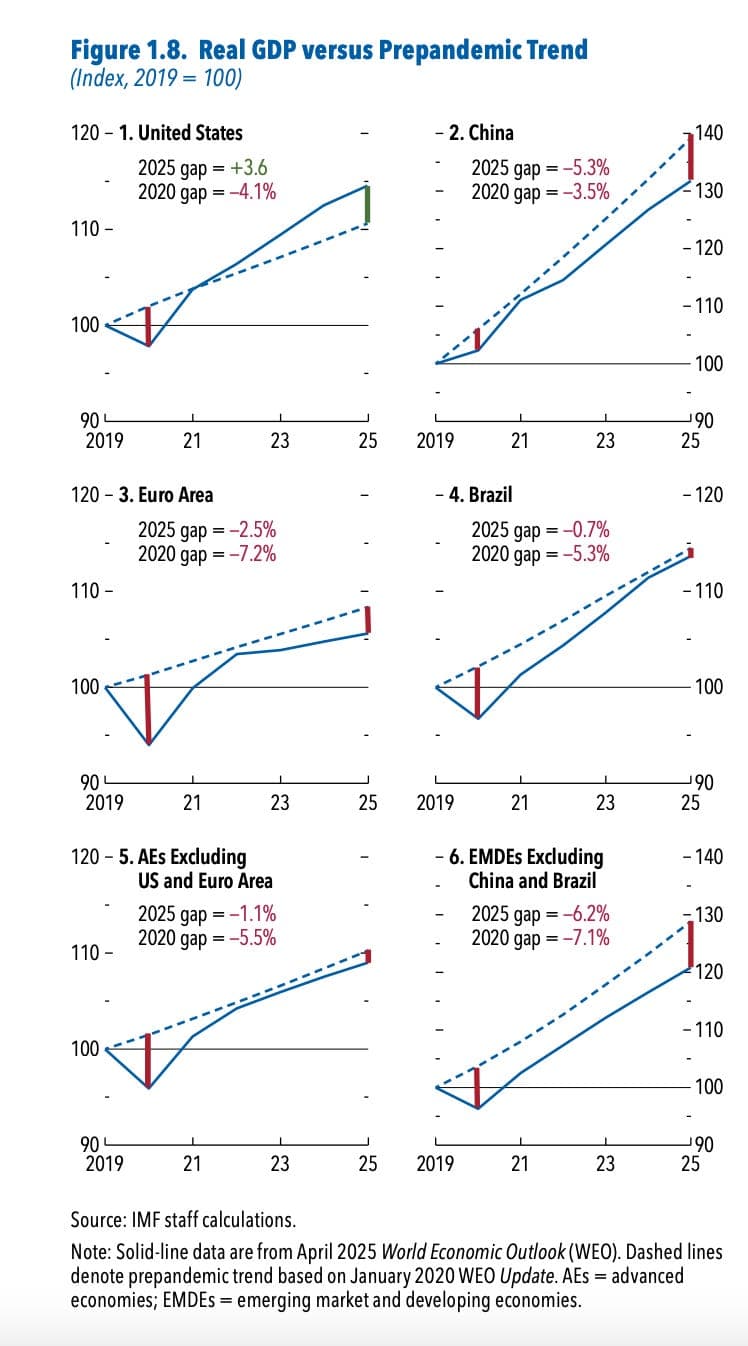

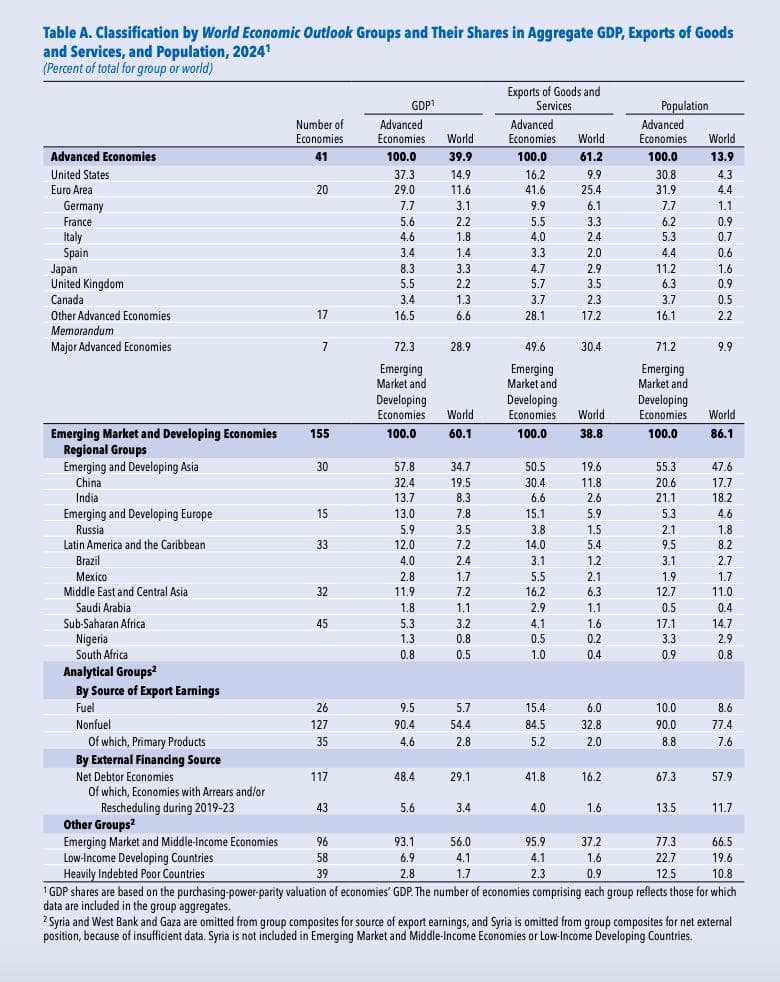

- Die US-Wirtschaft – die auf Basis der Kaufkraftparität (PPP) 15 Prozent der Weltwirtschaft ausmacht; gemessen an den aktuellen Wechselkursen sogar 25 Prozent – hat sich aus der Corona-Krise heraus auf einen Wachstumspfad begeben, der über dem zu erwartenden Trend aus dem Jahr 2019 liegt. Dies ist vor allem auf die historischen Konjunkturmaßnahmen in den Jahren 2020 und 2021 zurückzuführen. Dieser politische Impuls kommt hinzu zum »amerikanischen Exzeptionalismus« und seiner Konzentration auf KI sowie ein Wachstum der Mag7-Unternehmen. Ob dieser Tech-Boom bedeutend genug ist, um die Gesamtwachstumsrate langfristig hoch zu halten, bleibt abzuwarten. Vom Tief 2020 bis Anfang 2024 war die Wachstumsrate der USA beeindruckend. Im Jahr 2024 pendelte sich das Wachstum wieder auf ein normaleres Niveau ein. Insgesamt war die US-Wirtschaft zu diesem Zeitpunkt fast vier Prozent größer als 2019 zu erwarten gewesen war. Ausgehend vom US-BIP in Dollar im Jahr 2023 entspricht ein Wachstum von vier Prozent einer Billion Dollar. Dieser Wachstumsschub in den USA ist enorm und nicht zu vernachlässigen.

- Dies steht im Kontrast zu China. Gemessen an der Kaufkraftparität (mit einem Gesamtanteil von 19,5 Prozent) ist China die größte Volkswirtschaft der Welt. Nach aktuellen Wechselkursen liegt China allerdings weiterhin hinter den USA auf Platz zwei. Chinas Wachstumsrate hat sich verringert; seit 2021 weist beispielsweise Indien ein größeres Wirtschaftswachstum auf. Chinas rasantes Wachsen verlangsamte sich im gesamten Verlauf der 2010er Jahre, wurde jedoch durch die starke Abkühlung des Immobilienmarktes infolge gezielter politischer Maßnahmen im Jahr 2020 sowie durch die zweiten Corona-Lockdowns 2022 besonders stark gebremst. Die chinesische Wirtschaft ist heute um fast ein Drittel größer als 2019. Nach den damaligen Trends wäre jedoch ein Wachstum von 40 Prozent zu erwarten gewesen. Es handelt sich also um eine deutliche Verlangsamung; und um einen Produktionsverlust gemessen am BIP zu aktuellen Wechselkursen von möglicherweise rund einer Billion Dollar.

- Der Euroraum, der gemessen an der Kaufkraftparität elf Prozent der Weltwirtschaft ausmacht, hat sich 2021 langsamer von der Pandemie erholt als die USA. Dann wurde er durch die Auswirkungen des russischen Einmarsches in die Ukraine aus der Bahn geworfen. Es ist besorgniserregend, dass das Wachstum in Europa ab 2022 weiter von dem vor 2020 erwarteten Trend abgewichen ist, der ohnehin schon den langsamsten Wachstumskurs aller wichtigen Teile der Weltwirtschaft prognostizierte. Auf Basis des BIP von 2023 war die europäische Wirtschaft 2024 um 400 Milliarden Dollar kleiner als nach den Trends von vor 2020 zu erwarten gewesen wäre.

- Andere Industrienationen (Japan, das Vereinigte Königreich, Australien et cetera) sowie Brasilien, die zusammen etwa neun Prozent der Weltwirtschaft gemessen an der Kaufkraftparität ausmachen, konnten die Trends aus der Vor-Corona-Zeit beibehalten.

- Die Gruppe der Schwellen- und Entwicklungsländer ohne China und Brasilien macht gemessen an der Kaufkraftparität 38,2 Prozent der Weltwirtschaft aus. Diese Staatengruppe, zu der ganz Afrika und Südasien gehören, macht 65 Prozent der Weltbevölkerung aus. Man könnte sie durchaus als repräsentativ für den sogenannten »Globalen Süden« betrachten. Die Gruppe umfasst eine große Vielfalt an unterschiedlichen Ländern und Regionen, darunter Indien mit 8,3 Prozent des globalen BIP (PPP) und 18,2 Prozent der Weltbevölkerung sowie Subsahara-Afrika mit lediglich 3,2 Prozent des globalen BIP (PPP) und 14,7 Prozent der Bevölkerung.

Die ökonomische Entwicklung der »Schwellen- und Entwicklungsländer ohne China und Brasilien« war bemerkenswert. Einerseits wurden sie von Corona aus der Wachstumsbahn von vor 2020 geworfen und haben die prognostizierten Wachstumsraten noch nicht wieder erreicht. Doch trotz dieses Schocks hat sich ihr Wachstumstrend nicht drastisch verlangsamt, jedenfalls nicht in dem Maße wie in Europa und China. Das bedeutet, dass ihr Wachstum zwar relativ schnell ist, die Lücke zwischen dem BIP im Jahr 2024 und dem Wachstumskurs aus Vor-Corona-Zeiten aber bei sechs Prozent geblieben ist. Wenn wir davon ausgehen, dass das globale BIP im Jahr 2024 bei etwa 110 Billionen Dollar lag, beläuft sich der Verlust somit auf rund 2,5 Billionen Dollar. Das entspricht in etwa der Größe der italienischen Wirtschaft.

Zahlen wie diese können diskutabel sein. Das Zusammenfassen großer Ländergruppen verschleiert mögliche Unterschiede in diesen Staaten, siehe beispielsweise die Dynamik Spaniens versus die derzeitige Schwäche Deutschlands. Ich kann mir gut vorstellen, dass viele Leute Indien gerne separat aufgeführt sehen würden. Dennoch vermitteln uns diese Daten ein plausibles Gesamtbild der Weltwirtschaft zu Beginn des Jahres 2025.

Und dann kam der Trump-Schock, mit dem wir uns seit Beginn des Frühjahrs befassen müssen.