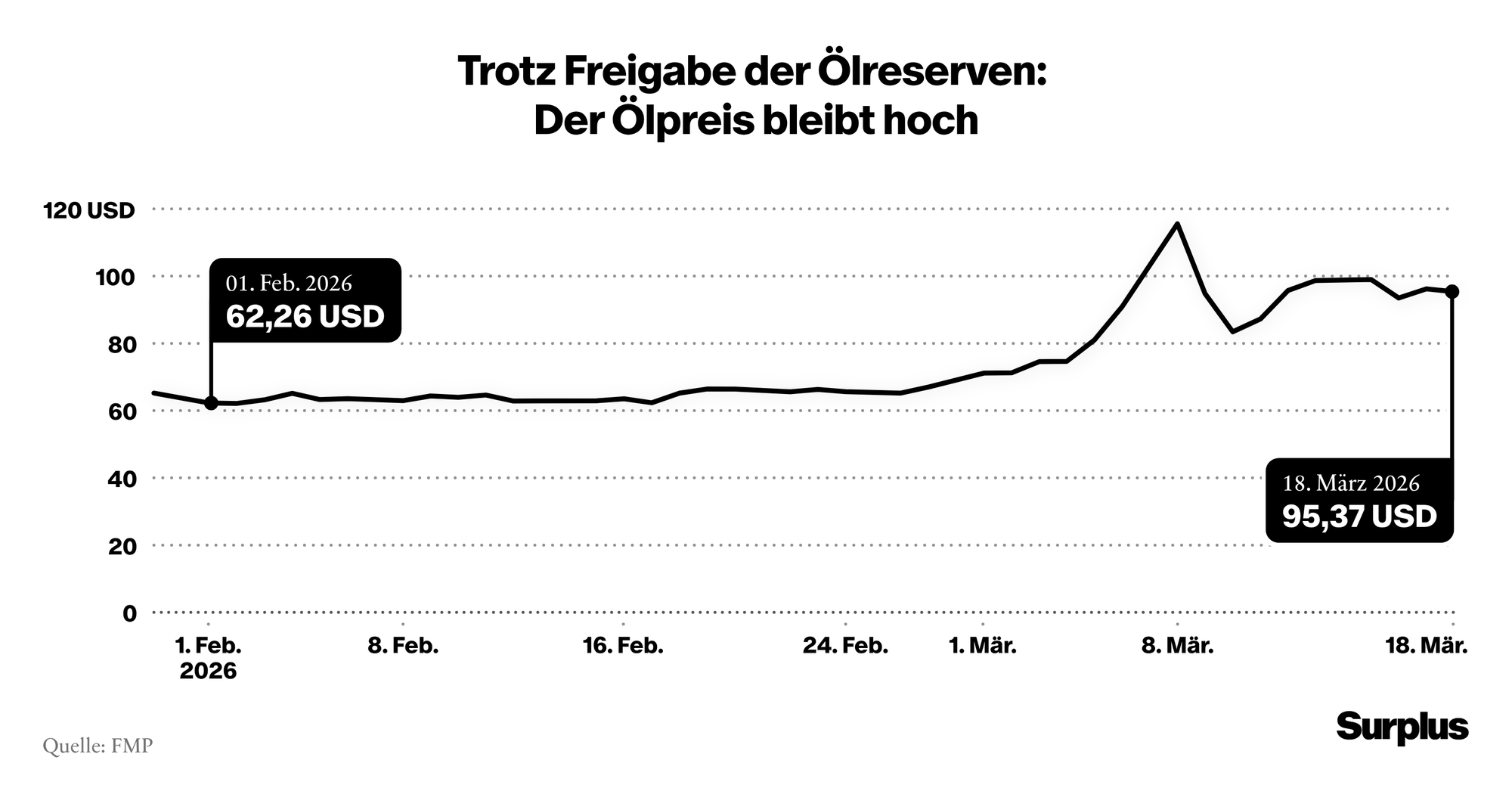

Der völkerrechtswidrige Angriffskrieg Israels und der USA auf den Iran sorgt für erhebliche ökonomische Verwerfungen, allen voran bei den Düngemittel- und Energiepreisen. Seit dem Beginn der militärischen Auseinandersetzungen im Nahen Osten Ende Februar hat sich Brent-Rohöl von rund 67 auf zeitweise 120 US-Dollar pro Barrel nahezu verdoppelt. Die Volatilität auf den Optionsmärkten ist höher als zu Beginn des Ukrainekriegs.

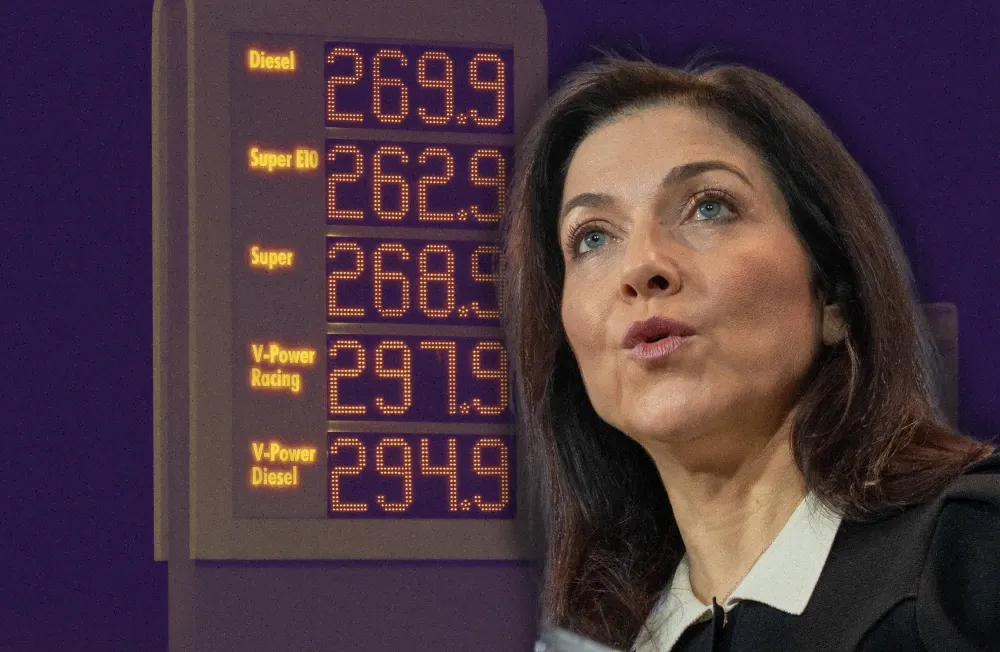

In Deutschland sind die Folgen an jeder Tankstelle sichtbar: Die Preise für Super 95 und Diesel liegen deutlich über der 2-Euro-Marke. Der Tankstellenverband rechnet sogar mit Preisen von 2,50 Euro und mehr. Der Preisanstieg in Deutschland übertrifft den internationalen Anstieg deutlich, was darauf schließen lässt, dass nicht nur der Weltmarkt, sondern auch die Margenstruktur der deutschen Mineralölwirtschaft ein Problem ist.

Angesichts der enormen wirtschaftlichen Unsicherheit und der möglichen Folgen eines weiteren Preisschocks, liegt die Idee nahe, den Preis einfach zu deckeln. Doch beim Ölpreis braucht es kluge Instrumente, um den Preisanstieg zu dämpfen, denn ansonsten könnte der Schaden deutlich höher sein als der Nutzen. Drei Herausforderungen stechen beim Öl besonders hervor.

Warum ein klassischer Preisdeckel scheitert

Da wäre zunächst das Umlenkungsproblem: Im Gegensatz zu pipelinegebundenem Gas ist Öl global hochmobil. Fixiert Europa einen Grenzpreis unter Weltmarktniveau, können die Tanker – bildlich gesprochen – auf dem Weg in Richtung Rotterdam eine Kehrtwende einlegen und in Gebiete fahren, in denen höhere Preise geboten werden. Einseitige Ankündigungen eines fixen Preisdeckels riskieren damit Versorgungsengpässe.

Zweitens funktionieren die »klassischen« Mechanismen der Stabilisierung der Ölmärkte in dem Fall nur unzureichend, da insbesondere Saudi-Arabien seiner Rolle als »Zentralbank der Ölmärkte« nicht nachkommen kann. Saudi-Arabien, das über die größten freien Förderkapazitäten der Welt verfügt, ist wie kaum ein anderes Land dazu in der Lage, die Produktion in Rekordgeschwindigkeit hochzufahren oder zu drosseln. Ein Beispiel: Als der libysche Diktator Muammar al-Gaddafi 2011 gestürzt wurde, wurde dem Weltmarkt praktisch über Nacht ein Angebot von 1,5 Millionen Barrel pro Tag entzogen, was zu einem rapiden Anstieg der Ölpreise führte. Die saudische Erdölfördergesellschaft ARAMCO allerdings konnte innerhalb kürzester Zeit die Ölproduktion um 1,5 Millionen Barrel pro Tag hochfahren, was die Preise und die Energiemärkte wieder stabilisierte. Kein anderer Produzent wäre zu einer solchen Intervention in der Lage. Doch die größten Ölfelder und die Exportinfrastruktur liegen weitgehend im Osten des Landes beziehungsweise am Persischen Golf. Zwar leitet Saudi-Arabien so viel Öl wie möglich zum Rotmeerhafen Yanbu, doch insgesamt kann lediglich ein Drittel der Ölmengen umgeleitet werden, die ansonsten die Straße von Hormus durchlaufen (die Vereinigten Arabischen Emirate leiten ebenfalls so viel wie möglich über Fudschaira und damit über den Golf von Oman um).

Drittens sind die Preissignale mit zu hohen Unsicherheiten behaftet, als dass die Ölförderung auch in anderen Regionen anziehen könnte. Eigentlich müssten Preise von 100 US-Dollar pro Barrel nämlich ein starkes Signal sein, die Förderung beispielsweise in den USA auszuweiten. Doch neue Bohrungen brauchen Monate, bis sie Öl liefern. US-Produzenten fürchten, genau dann auf den Markt zu kommen, wenn der Krieg vorbei ist und der Preis einbricht. Präsident Trump hat nämlich angekündigt, Öl bis zu den Midterm-Wahlen auf 50 Dollar oder sogar darunter drücken zu wollen. Also wartet die Industrie ab. Auch die Futures geben wenig Anlass dazu, die Bohrungen und das Angebot langfristig auszuweiten: Für 2027 liegt der Terminpreis bei rund 70 US-Dollar, für 2028 bei 67 US-Dollar. Kurzfristig sichern sich Händler allerdings zunehmend gegen Preissprünge nach oben ab – eine weitere Eskalation halten die Spekulanten für wahrscheinlicher als eine schnelle Erholung. In der Gemengelage bricht die klassische Marktlogik »hohe Preise, mehr Angebot, fallende Preise« zusammen.

Was die Bundesregierung tut – und warum es nicht reicht

Kurzfristig drohen steigende Produktionskosten, höhere Lebenshaltungskosten, kurz: ein neuer Preisschock, auf den die EZB mit höheren Zinsen reagieren könnte, was die ohnehin angespannte Wirtschaftslage weiter verschärfen würde. Langfristig rechnet allerdings kaum jemand mit einer dauerhaften Preisexplosion. Es braucht also ein Instrument zur Überbrückung.