Tibet ist längst für mehr bekannt, als nur für hohe Berge. Auf knapp 3.000 Metern Höhe erstrecken sich chinesische Solarfelder, die siebenmal der Fläche von Manhattan entsprechen. Es sind solche Projekte, die das Missverständnis entstehen lassen, China würde eine revolutionäre grüne Wende einleiten. In der öffentlichen Debatte hoffen Progressive und fürchten Konservative, dass China durch seine E-Autos, Solarpaneele und Elektronik eine grüne Transformation ermöglichen, die Welt aus der Klimakrise führen und so ›dem Westen‹ ökonomisch den Rang ablaufen wird. Ein Blick auf die politische Ökonomie Chinas stellt sich jedoch als ernüchternd heraus: Wie bereits andere Industrienationen zuvor, basiert Chinas ökonomischer Erfolg auf einem exponenziell wachsenden Material- und Energieverbrauch – und nichts spricht dafür, dass sich das so bald ändern wird.

Ein Lehrbuchfall des ökonomischen Aufstiegs

Für europäische und US-amerikanische Unternehmen war der Aufstieg Chinas zunächst ein Segen. Seit Anfang der 1970er Jahre waren industrielle Investitionen rückläufig und Unternehmen hatten mit schwächelnden Profiten zu kämpfen. Deutschland galt in vielen Medien als ›kranker Mann Europas‹. Zwar war Kapital vorhanden, aber Investitionen in westliche Standorte waren nicht mehr profitabel. Das änderte sich, als China Anfang der 1980er Jahre Sonderwirtschaftszonen in seinen Küstenregionen einrichtete und 2001 durch den Beitritt in die Welthandelsorganisation seine Tore für internationales Kapital öffnete. Für viele westliche Unternehmen bot das einen Ausweg aus der anhaltenden Profitabilitätskrise.

Das hatte allerdings einen Preis: Große Teile der material- und energieintensiven Industrie wanderten ins chinesische Ausland ab. Das trieb die Auslandsdirektinvestitionen in die Höhe: Wuchsen sie bis 1999/2000 nur langsam und lagen bei circa 42,1 Milliarden US-Dollar, schnellten sie bis zur Finanzkrise 2007/08 auf 171,5 Milliarden US-Dollar hoch. China hatte ideale Voraussetzungen für die Produktion komplexer industrieller Güter der Automobilindustrie, Elektronik oder im Maschinenbau. Das Land verfügte über Zugang zu Rohstoffen und Energieträgern und insbesondere große Massen billiger Arbeitskraft. Der damalige Chef-Ökonom von Morgan Stanley, Stephan S. Roach, sprach daher von einer »global labour arbitrage«: der systematischen Ersetzung teurer US-amerikanischer und europäischer durch günstige chinesische Arbeitskraft.

Gleichzeitig gab es damals für westliche Konzerne wie Apple, Siemens, Bosch, Toyota oder Volkswagen kaum chinesische Konkurrenz. Der strategische Schutz einiger Sektoren fiel unterschiedlich stark aus und war zu diesem Zeitpunkt kaum von Bedeutung: Einige Sektoren wurden komplett von ausländischen Investitionen ausgenommen, zum Beispiel Energie, Medien und Finanzsektor; in anderen war die Zusammenarbeit mit lokalen Unternehmen teilweise verpflichtend (zum Beispiel Maschinenbau und Automobilindustrie), was den Wissens- und Technologietransfer förderte und so zu Produktivitätssteigerungen führte. Weiterhin wurden Sektoren von ‚nationalem Interesse’ – etwa Energie, Telekommunikation und Transport – von großen Staatsunternehmen quasi monopolisiert, sodass sie etwa Vorzüge bei Krediten und staatlichen Aufträgen erhielten.

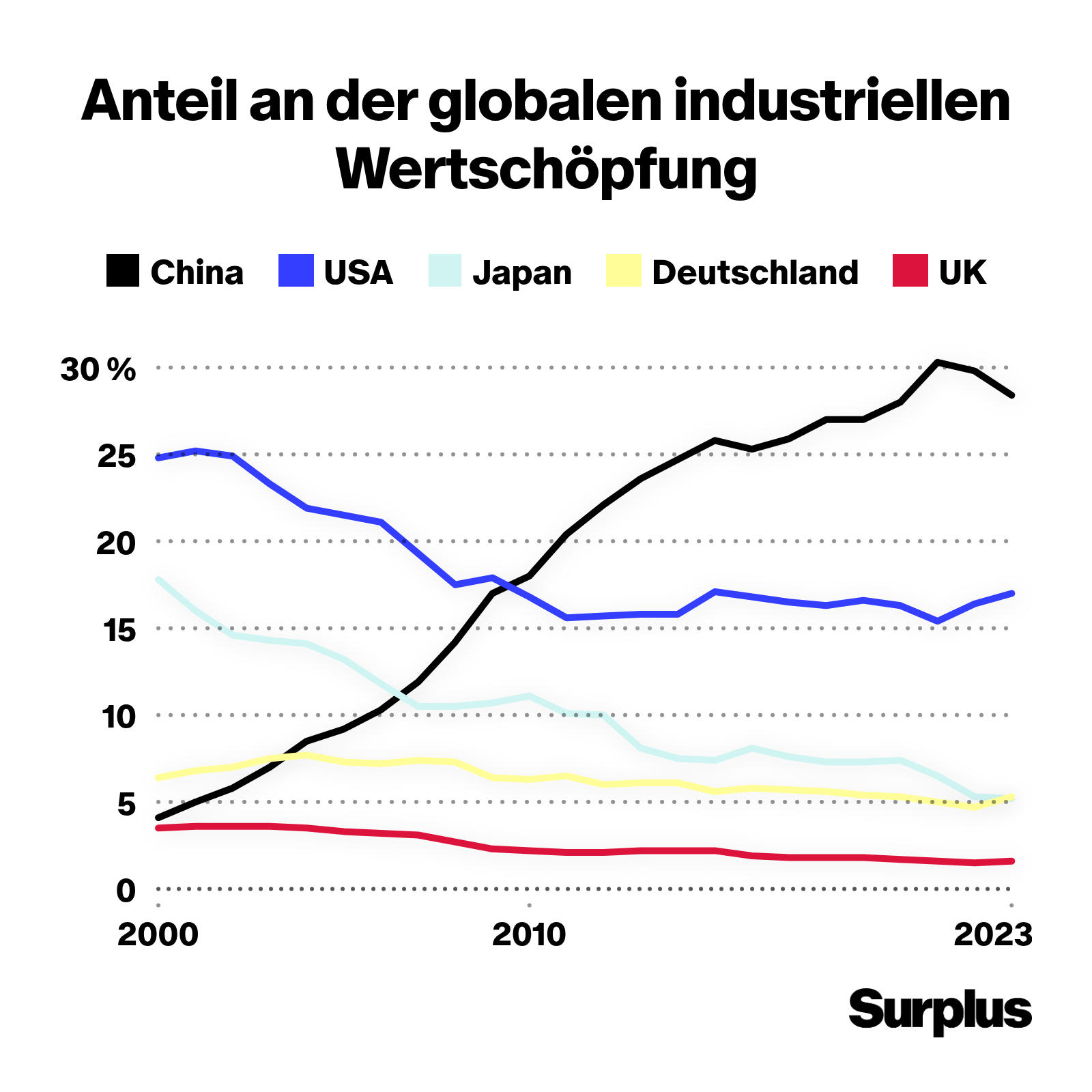

Das Blatt begann sich aber spätestens mit der Finanzkrise 2007/08 und der folgenden Eurokrise zu wenden. Während die europäische und US-amerikanische Konkurrenz in einer Krise steckte, nutzten staatliche und private chinesische Unternehmen die Gunst der Stunde, um stärker auf internationale Märkte zu drängen. Sie begannen, gezielt westliche Unternehmen aufzukaufen, um Marktanteile zu erlangen und Know-how zu sammeln. So übernahm der private Autokonzern Zhejiang Geely im Jahr 2010 Volvo Cars, der Technologiekonzern Lenovo kaufte 2014 Motorola Mobility von Google. Weiterhin trug der seit Jahren gezielte Aufbau von privaten und staatlichen Unternehmen Früchte: Skaleneffekte entfalteten ihre Wirkung; mit ihren Überkapazitäten verdrängten chinesische zunehmend westliche Industrieunternehmen ab 2009/10 in zentralen Segmenten. Das betraf zunächst und vor allem klassisch-industrielle Sektoren: Chemie, Stahl und Infrastruktur, verbunden mit staatlichen Industriekonzernen wie Sinopec, State Grid oder der China Baowu Steel Group. Der Aufbau dieser größtenteils staatlich kontrollierten Energie-, Rohstoff- und Infrastrukturunternehmen führte zu einem weiteren steilen Anstieg des chinesischen Material- und Energiedurchsatzes.

Diese Dynamik beschleunigte sich noch weiter ab Mitte der 2010er Jahre und hält bis in die Gegenwart an. Staatlicherseits wurde spätestens mit dem Machtantritt Xi Jinpings 2013 gezielt eine industriepolitische Strategie verfolgt, die auf internationale Konkurrenzfähigkeit insbesondere im Hightech-Sektor ausgerichtet ist. Darunter fallen etwa die Belt & Road-Initiative, verabschiedet 2013, die Zugriff auf Märkte und Rohstoffe sichern soll, und die Made-in-China-2025-Strategie, die 2015 in Kraft trat und einen dreiphasigen Aufstieg zur führenden Industrienation bis 2049 vorsieht. Dazu wird die Produktion etwa von Solarpaneelen, E-Autos, Batterien, Halbleitertechnik, Mikrochips und Hochtechnologie gezielt gefördert.

Das trieb die Investitionen im Land weiter hoch: 2015/16 lagen sie noch bei 4,7 Billionen US-Dollar, im Jahr 2024 bei knapp 7,5 Billionen US-Dollar. Im Inland investierten und investieren chinesische Konzerne Milliarden in Fabriken, Rohstoffe, Energieträger und Arbeitskräfte, um sich in brutalen Preiskämpfen Marktanteile abzuringen, während gleichzeitig die hohen Überkapazitäten in den globalen Markt gedrückt werden. Das hat zur Folge, dass europäische und US-amerikanische Konzerne sowohl in China als auch international Marktanteile verloren haben und deren Profite eingebrochen sind. Das wichtigste Beispiel ist hier wohl die Automobilindustrie. Während private Konzerne wie BYD aktuell zum weltgrößten Produzenten für E-Autos aufsteigen, brechen bei Porsche und VW die Zahlen ein.

Strukturelle Tendenzen und ihre Folgen für das Klima

Die ökonomische Entwicklung Chinas folgt grob einer strukturellen Tendenz kapitalistischer Produktion: Um profitabel zu sein und sich in der Konkurrenz zu behaupten, müssen Unternehmen immer mehr investieren und Waren in kürzerer Zeit produzieren. Das geht nur, indem in der Tendenz mehr Rohstoffe, Energie und Arbeitskraft eingesetzt werden. In der Folge führt die kapitalistische Entwicklung zu einem exponentiell wachsenden absoluten Material- und Energieverbrauch. China ist hier keine Ausnahme.